티스토리 뷰

반응형

'22년 10월 투자설명서를 바탕으로 작성됨

시장경쟁력

1. 내수에서는 과점구도이며 수요대비 생산설비가 과하게 있어 가격협상력이 낮다

2. 가온전선 영업이익률이 1~2%를 오가는것을 보아 들어맞는다.

3. 그러나 신재생에너지 설비로 인해 전선가격은 상승하고 있으며 가온전선의 공장가동률은 최대이다.

4. 현재 생산설비를 증설중이다.

5. 23년 1분기 영업이익률은 3.8%이다. (전선, 통신선 합쳐서)

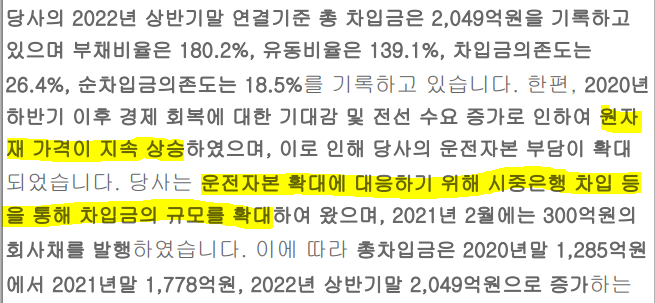

부채 증가 사유

투자설명서에서 말하는 차입금은 400억원 가량으로 걱정할만한 금액은 아니다.

20년도 부터 부채는 크게 상승해왔다.

20년 부채: 2800억원

21년 부채: 3900억원

22년 부채: 4500억원

23년 1분기 부채: 4600억원

'23년 1분기 기준 부채 4600억원 중 유동부채는 3380억원이다. 이 중 대부분을 차지하는것은 매입채무 2200억원으로 이는 원자재 가격 상승과 수주잔고 증가로 인한 재고자산(원자재인 전기동과 전력케이블)의 지급어음과 외상 매입금이다. '22년 전력케이블 가격이 3500억원인데 이 중 일부를 미리 구매해놓았다고 보면 되겠다.

증설

'22년 증설을 위한 투자액은 75억원, '23~'25년에는 300억원을 투자하여 생산능력 증대 예정임

전력선 시장 예상치

예상치로 보면 수요가 드라마틱하게 늘어나지는 않는다. 다만 단기간에 수요가 증가함에 따라 판가가 상승되고 1) 미국시장에 진출할 수 있으며 2) 영업이익률 상승을 기대해볼 수 있겠다.

반응형

'주식' 카테고리의 다른 글

| 아세아시멘트에 대한 정보(23.07.29.) (0) | 2023.07.30 |

|---|---|

| KT서브마린 의 경쟁사 (0) | 2023.06.18 |

| 가온전선 증설에 관하여 (0) | 2023.05.17 |

| 일진전기 더 오를 수 있을까? (0) | 2023.05.15 |

| LS 알루미늄선과 구리선의 용도 (0) | 2023.05.11 |

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 판도리티비

- 저위발열량

- 최근 주가를 보면 단기적으로 오를듯

- 설계용 내기조건

- PMV

- 유효온도

- 대수평균온도차

- 내벽 결로 방지

- 표준유효온도

- 덕트 설계

- 지텔프 모의고사

- 공조기용 코일의 종류

- 습면보정계수

- 꿀땅콩

- 수정유효온도

- 지텔프 문제유형

- 연료비 산출

- 코박토큰

- 지텔프 공략

- 무비블록

- 일산화탄소 허용 기준

- 냉방도일

- 설계용 외기조건

- 탄산가스 함유율

- 코일의 각종 수로 방식

- 전력그리드

- 김경익

- #신유효온도

- 난방도일

- 솔루엠

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

글 보관함